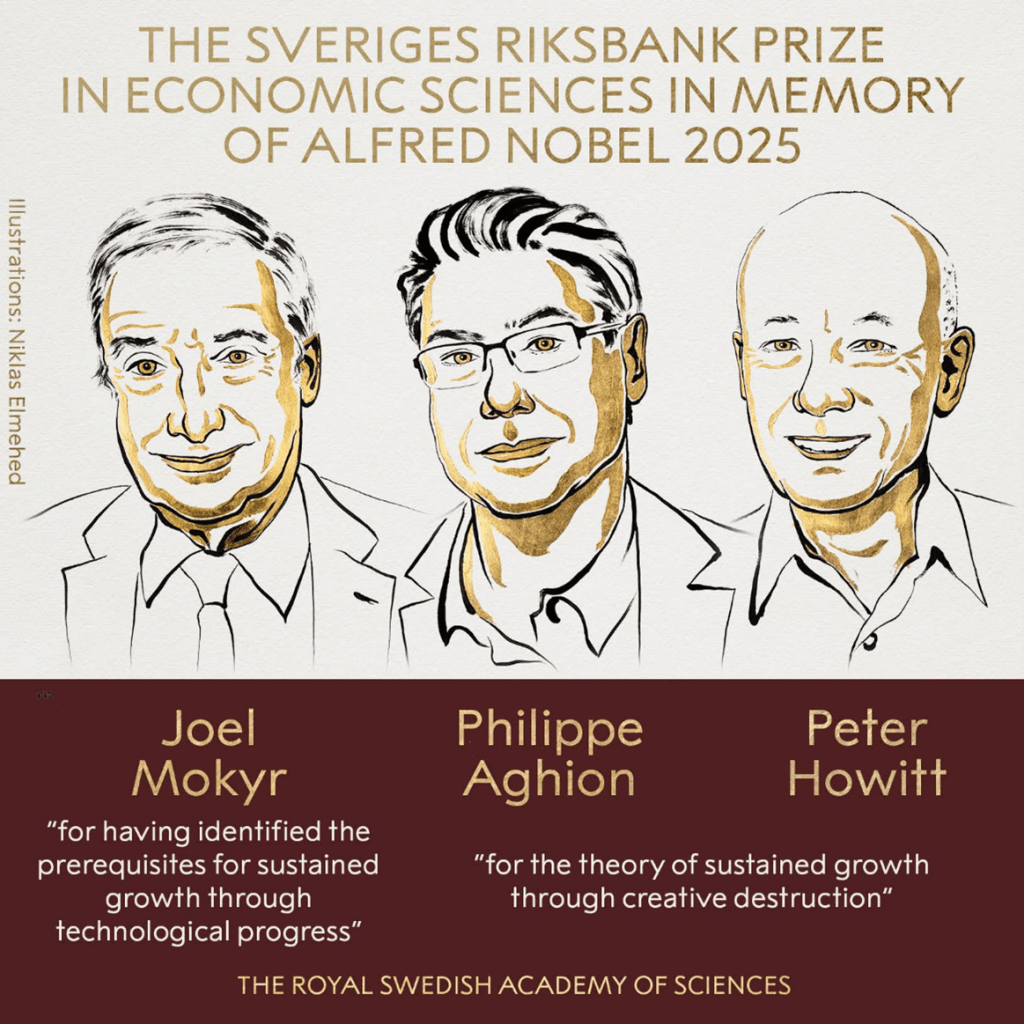

El Premio Nobel de Economía 2025, concedido a Joel Mokyr, Philippe Aghion y Peter Howitt, reafirma que la innovación es la fuente estructural del crecimiento sostenido. Sin embargo, este reconocimiento también invita a repensar la función del Estado y de la política fiscal en un entorno donde el conocimiento, la tecnología y la disrupción económica son los nuevos motores de la productividad y sobre cómo traducir el progreso tecnológico en bienestar colectivo sin debilitar el principio de equidad tributaria.

Joel Mokyr, historiador económico de la Universidad Northwestern, fue galardonado por demostrar que el crecimiento sostenido depende tanto del conocimiento técnico como de la estructura cultural que lo respalda.

En A Culture of Growth: The Origins of the Modern Economy (2016), argumenta que la Revolución Industrial fue posible gracias a una sociedad que valoró el conocimiento verificable y la libre circulación de ideas.

Su análisis revela que las innovaciones requieren no solo ingenio, sino también entornos institucionales que fomenten la experimentación y reduzcan la resistencia al cambio.

Desde la óptica fiscal, esto se traduce en un principio claro, las políticas públicas y tributarias deben convertirse en aliadas del conocimiento, incentivando la investigación, el desarrollo tecnológico y la educación científica. Un sistema fiscal que grava indiscriminadamente la creación o la innovación puede obstaculizar la productividad a largo plazo. En cambio, uno que canaliza recursos hacia la ciencia y la tecnología construye una base sostenible de riqueza social. La innovación requiere respaldo institucional, incentivos adecuados y políticas públicas que protejan el valor del conocimiento como activo productivo.

Philippe Aghion y Peter Howitt, inspirados en la tradición de la economía schumpeteriana, desarrollaron en 1992 un modelo de crecimiento endógeno impulsado por la destrucción creativa, donde cada innovación desplaza a la anterior y genera una nueva frontera de productividad.

Este proceso (creación, competencia, obsolescencia y renovación) explica por qué las economías dinámicas dependen de un flujo continuo de descubrimientos y de una estructura que los legitime.

El modelo Aghion-Howitt plantea un reto para las finanzas públicas contemporaneas sobre cómo gestionar fiscalmente las ganancias extraordinarias de la innovación y las pérdidas estructurales que produce.

Un sistema tributario equilibrado debe reconocer que la innovación genera beneficios privados y externalidades públicas, por lo que los incentivos fiscales bien diseñados pueden promover la investigación sin distorsionar la competencia. En otras palabras, el Estado debe recaudar sin sofocar la creatividad económica, y redistribuir sin desalentar la inversión en conocimiento.

Por su parte, el pensamiento de Joseph A. Schumpeter constituye la base teórica del Nobel 2025, el punto de partida conceptual de Aghion y Howitt. En Capitalism, Socialism and Democracy (1942), definió el capitalismo como un sistema evolutivo cuya esencia es la “destrucción creativa”, entendido como el proceso mediante el cual nuevas innovaciones sustituyen estructuras económicas anteriores.

Schumpeter veía en el empresario innovador la figura que impulsa el progreso, pero también reconocía la necesidad de instituciones que administren las consecuencias del cambio.

Su visión anticipa el dilema contemporáneo de las haciendas públicas para mantener estabilidad fiscal mientras la tecnología transforma la base productiva.

Este año, el premio celebra teorías económicas y reafirma la responsabilidad institucional de los Estados para adaptarse al cambio tecnológico sin perder capacidad redistributiva ni legitimidad recaudatoria.

En líneas finales, el mensaje central del Premio Nobel de Economía 2025 es que el crecimiento sostenido no puede entenderse sin innovación, y la innovación no puede sostenerse sin instituciones abiertas al cambio. Por lo tanto, en la Fiscalidad del Futuro debe concebirse como una ciencia adaptativa, capaz de integrar el conocimiento, la tecnología y la responsabilidad social en un solo marco normativo.

En este sentido, los aportes de Mokyr, Aghion y Howitt fortalecen el sustento teórico de una Fiscalidad de la Inteligencia Artificial, al evidenciar que el progreso tecnológico genera nuevas formas de riqueza desvinculadas del trabajo humano tradicional.

La tributación no debe limitarse a captar rentas del pasado, sino anticipar los flujos de valor del porvenir como la inteligencia artificial, algoritmos, propiedad intelectual y datos. Así como la destrucción creativa renueva la economía, la fiscalidad consciente debe renovar su estructura para garantizar equidad, sostenibilidad y progreso colectivo.

Es cuánto.

Imagen: @NobelPrize

Deja un comentario